Bảo hiểm bắt buộc ô tô, hay còn gọi là bảo hiểm trách nhiệm dân sự của chủ xe cơ giới, là loại bảo hiểm bắt buộc đối với tất cả các chủ xe ô tô đang lưu thông trên lãnh thổ Việt Nam.

Tuy nhiên, không phải tất cả các loại xe cần mua bảo hiểm ô tô bắt buộc. Bài viết sau đây, Phú Cường Auto gửi đến bạn tin về những loại xe nào thực sự cần mua bảo hiểm ô tô nhé và những lưu ý khi mua bảo hiểm bắt buộc nhé.

NỘI DUNG

- I. Bảo hiểm bắt buộc ô tô là gì và lợi ích

- II. Bảng biểu phí bảo hiểm bắt buộc ô tô

- III. Phân biệt bảo hiểm ô tô tự nguyện và bảo hiểm ô tô bắt buộc

- IV. Lỗi không có bảo hiểm bắt buộc ô tô phạt bao nhiêu?

- V. Thủ tục bồi thường bảo hiểm bắt buộc ô tô thế nào?

- VI. Mức xử phạt các lỗi liên quan đến bảo hiểm bắt buộc ô tô

- VII. Bảo hiểm ô tô điện tử có được chấp nhận không?

I. Bảo hiểm bắt buộc ô tô là gì và lợi ích

Bảo hiểm bắt buộc ô tô (hay còn gọi là bảo hiểm trách nhiệm dân sự) là loại bảo hiểm có liên quan đến vấn đề bồi thường thiệt hại về người, tính mạng và tài sản cho bên thứ ba nếu như thiệt hại đó là do ô tô của người được bảo hiểm gây ra.

Khi có vấn đề xảy ra, công ty bảo hiểm sẽ thực hiện thanh toán số tiền bảo hiểm theo quy định trong hợp đồng.

Đây là loại bảo hiểm bắt buộc phải có đối với ô tô khi tham gia giao thông. Một số loại bảo hiểm khác như bảo hiểm tai nạn cho người ngồi trên xe, bảo hiểm trách nhiệm dân sự hàng hóa,… là loại bảo hiểm tự nguyện.

Trong trường hợp cảnh sát giao thông yêu cầu xuất trình giấy tờ, những loại bảo hiểm trên không thay thế được cho bảo hiểm ô tô bắt buộc.

Lợi ích bảo hiểm bắt buộc ô tô

Bảo hiểm Ô tô Bắt buộc là giấy thông hành và là nghĩa vụ của chủ xe cơ giới khi tham gia giao thông đường bộ.

Nếu trong quá trình tham gia giao thông mà xảy ra các rủi ro, tai nạn cho bên thứ ba thì bên Bảo hiểm Ô tô Bắt buộc sẽ chịu trách nhiệm bồi thường có giới hạn cho người được bảo hiểm các khoản tiền theo đúng quy định.

Khi có những tranh chấp và chi phí khác mà người bảo hiểm có trách nhiệm pháp lý khi gây thương tích, thương vong và thiệt hại tài sản do sử dụng xe thì các công ty bảo hiểm cũng sẽ có trách nhiệm bồi thường.

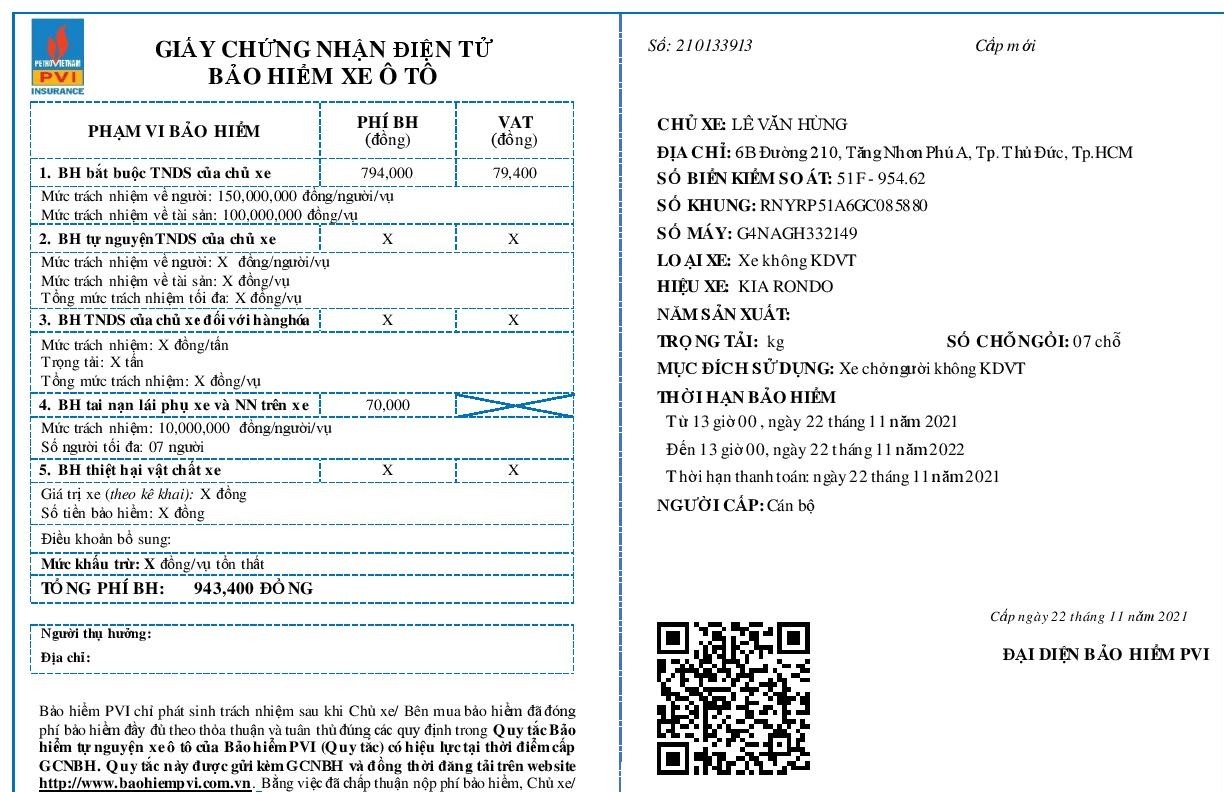

II. Bảng biểu phí bảo hiểm bắt buộc ô tô

Mức biểu phí bảo hiểm trách nhiệm dân sự cũng là vấn đề được nhiều người quan tâm. Căn cứ vào thông tư số 04/2021/TT-BTC, mức biểu phí bảo hiểm ô tô bắt buộc được quy định đối với từng loại phương tiện như sau:

| STT | Loại xe ô tô | Phí bảo hiểm (đồng) |

| I | Xe không kinh doanh vận tải | |

| 1 | Xe dưới 6 chỗ ngồi | 437.000 |

| 2 | Xe từ 6 đến 11 chỗ ngồi | 794.000 |

| 3 | Xe từ 12 đến 24 chỗ ngồi | 1.270.000 |

| 4 | Xe trên 24 chỗ ngồi | 1.825.000 |

| 5 | Xe pickup, minivan (vừa chở người, vừa chở hàng) | 437.000 |

| II | Xe ô tô kinh doanh vận tải | |

| 1 | Xe dưới 6 chỗ (theo đăng ký) | 756.000 |

| 2 | Xe 6 chỗ ngồi (theo đăng ký) | 929.000 |

| 3 | Xe 7 chỗ ngồi (theo đăng ký) | 1.080.000 |

| 4 | Xe 8 chỗ ngồi (theo đăng ký) | 1.253.000 |

| 5 | Xe 9 chỗ ngồi (theo đăng ký) | 1.404.000 |

| 6 | Xe 10 chỗ ngồi (Theo đăng ký) | 1.512.000 |

| 7 | Xe 11 chỗ ngồi (Theo đăng ký) | 1.656.000 |

| 8 | Xe 12 chỗ ngồi (Theo đăng ký) | 1.822.000 |

| 9 | Xe 13 chỗ ngồi (Theo đăng ký) | 2.049.000 |

| 10 | Xe 14 chỗ ngồi (Theo đăng ký) | 2.221.000 |

| 11 | Xe 15 chỗ ngồi (Theo đăng ký) | 2.394.000 |

| 12 | Xe 16 chỗ ngồi (Theo đăng ký) | 3.054.000 |

| 13 | Xe 17 chỗ ngồi (Theo đăng ký) | 2.718.000 |

| 14 | Xe 18 chỗ ngồi (Theo đăng ký) | 2.869.000 |

| 15 | Xe 19 chỗ ngồi (Theo đăng ký) | 3.041.000 |

| 16 | Xe 20 chỗ ngồi (Theo đăng ký) | 3.191.000 |

| 17 | Xe 21 chỗ ngồi (Theo đăng ký) | 3.364.000 |

| 18 | Xe 22 chỗ ngồi (Theo đăng ký) | 3.515.000 |

| 19 | Xe 23 chỗ ngồi (Theo đăng ký) | 3.688.000 |

| 20 | Xe 24 chỗ ngồi (Theo đăng ký) | 4.632.000 |

| 21 | Xe 25 chỗ ngồi (Theo đăng ký) | 4.813.000 |

| 22 | Xe trên 25 chỗ ngồi | 4.813.000 + 30.000 x (số chỗ ngồi – 25 chỗ) |

| 23 | Xe pickup, minivan (xe vừa chở người vừa chở hàng) | 933.000 |

| III | Xe ô tô chở hàng (xe tải) | |

| 1 | Xe dưới 3 tấn | 853.000 |

| 2 | Xe từ 3 đến 8 tấn | 1.660.000 |

| 3 | Xe trên 8 đến 15 tấn | 2.746.000 |

| 4 | Xe trên 15 tấn | 3.200.000 |

Ngoài ra, tại một số trường hợp khác, mức phí bảo hiểm bắt buộc ô tô được quy định như sau:

- Đối với xe tập lái: Phí bảo hiểm trách nhiệm dân sự bằng 120% phí xe cùng chủng loại quy định tại mục xe ô tô không kinh doanh vận tải và xe ô tô chở hàng (xe tải).

- Đối với xe taxi: Phí bảo hiểm trách nhiệm dân sự bằng 170% phí xe kinh doanh cùng chỗ ngồi được quy định tại mục xe ô tô kinh doanh vận tải.

- Đối với xe ô tô chuyên dùng:

- Xe cứu thương: Phí bảo hiểm bằng 120% phí bảo hiểm của xe pickup, xe minivan (loại xe vừa chở người vừa chở hàng) kinh doanh vận tải.

- Xe chở tiền: Phí bảo hiểm bằng 120% phí bảo hiểm của xe dưới 6 chỗ ngồi, quy định tại mục xe ô tô không kinh doanh vận tải.

- Các loại xe chuyên dùng khác: Phí bảo hiểm bằng 120% phí của xe chở hàng cùng trọng tải được quy định tại mục xe ô tô chở hàng (xe tải). Phí bảo hiểm bằng 120% phí của xe chở hàng có trọng tải dưới 3 tấn trong trường hợp xe không quy định trọng tải thiết kế.

- Đối với xe đầu kéo rơ moóc: Phí bảo hiểm bắt buộc xe ô tô bằng 150% phí của xe tải trên 15 tấn.

- Đối với máy kéo và xe máy chuyên dùng: Phí bảo hiểm bằng 120% phí của xe chở hàng dưới 3 tấn được quy định tại mục xe ô tô chở hàng (phí bảo hiểm của máy kéo là phí của cả rơ moóc và máy kéo).

- Đối với xe buýt: Phí bảo hiểm bằng với mức phí của xe không kinh doanh vận tải có cùng chỗ ngồi được quy định tại mục xe ô tô không kinh doanh vận tải.

III. Phân biệt bảo hiểm ô tô tự nguyện và bảo hiểm ô tô bắt buộc

1. Định nghĩa

Bảo hiểm ô tô bắt buộc:

Bảo hiểm ô tô bắt buộc còn được gọi là bảo hiểm trách nhiệm dân sự của chủ xe cơ giới được bắt buộc đối với tất cả các phương tiện ô tô tham gia vào hoạt động giao thông tại Việt Nam.

Là một biện pháp bảo vệ quan trọng nhằm đảm bảo quyền lợi của bên thứ ba trong trường hợp xe cơ giới gây ra thiệt hại và tổn thất cho họ.

Bảo hiểm ô tô tự nguyện:

Bảo hiểm ô tô tự nguyện là một hình thức bảo hiểm tùy chọn cho phép khách hàng tự quyết định việc mua hay không mua. Các công ty bảo hiểm sẽ xác định mức độ tai nạn, thiệt hại và giới hạn tiền bồi thường để đưa ra quyết định về việc đền bù cho chủ xe.

2. Lợi ích mang lại

Bảo hiểm ô tô bắt buộc:

- Công ty bảo hiểm sẽ đại diện chi trả bồi thường cho bên thứ ba về tính mạng, thân thể và tài sản nếu bạn xảy ra tai nạn.

- Trong trường hợp bạn gây ra tai nạn cho bên thứ ba, họ sẽ được bảo hiểm bồi thường thiệt hại về tài sản, tính mạng và thân thể.

- Các mức chi trả thiệt hại sẽ nằm trong hạn mức hợp đồng và phụ thuộc vào điều kiện và quy định của hợp đồng bảo hiểm.

Bảo hiểm ô tô tự nguyện:

Bảo hiểm vật chất ô tô được xem như một phương tiện bảo vệ quan trọng cho người lái và chiếc xe. Bảo hiểm ô tô tự nguyện mang lại nhiều ưu điểm như:

- Bảo vệ tài sản và tính mạng của những cá nhân tham gia giao thông là điều cốt yếu.

- Để đối phó với các rủi ro tiềm tàng, cần phải dự trù các khoản chi phí phát sinh do tai nạn.

- Trong trường hợp xảy ra các sự cố đột ngột như va chạm, lật xe, cháy nổ hoặc va đập vào vật cứng, bạn sẽ được bồi thường bằng tiền.

- Mức đền bù sẽ chiếm hơn 75% tổng thiệt hại. Nếu xe của bạn bị mất cắp, bạn có thể được hoàn lại 100% giá trị xe.

- Tham gia bảo hiểm tự nguyện sẽ giúp bạn có được sự bảo vệ và được bồi thường các chi phí phát sinh liên quan đến tai nạn.

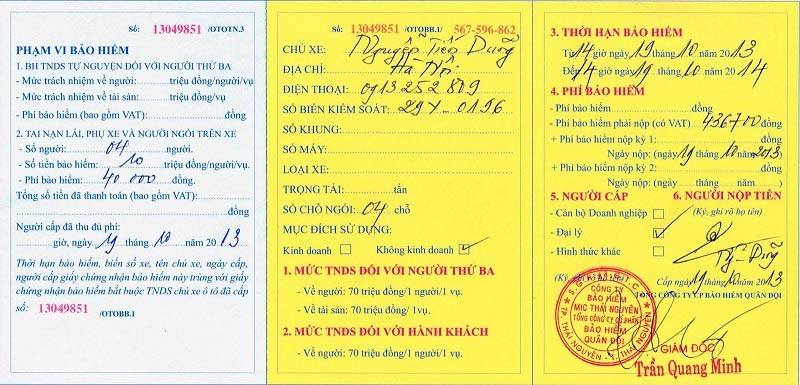

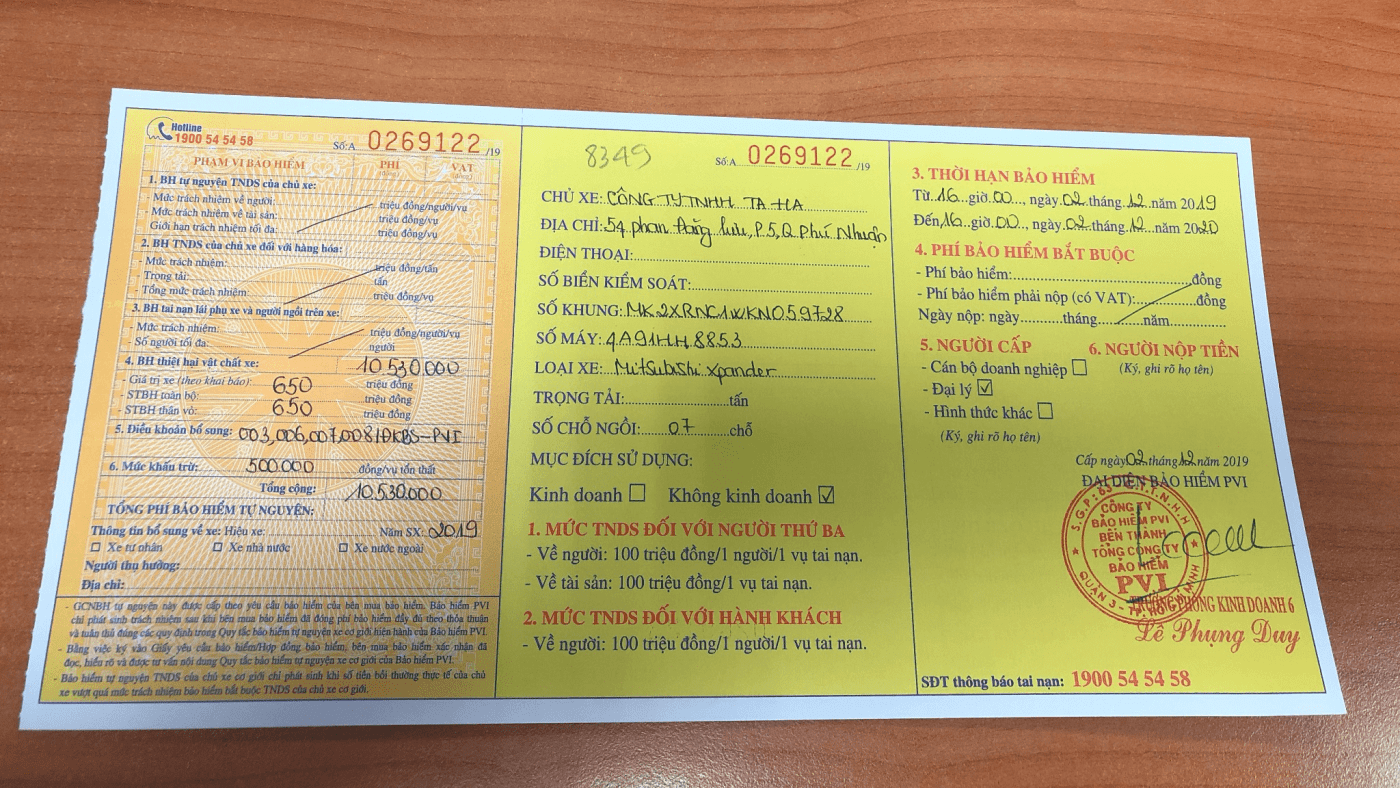

3. Phạm vi bồi thường, mức bồi thường của bảo hiểm ô tô bắt buộc

Bảo hiểm ô tô bắt buộc:

Phạm vi bồi thường của bảo hiểm ô tô bắt buộc bao gồm

Việc chi trả bằng tiền cho các thiệt hại về tính mạng và thân thể của người thứ ba trong trường hợp xảy ra tai nạn giao thông do xe cơ giới gây ra.

Đối với xe khách có hợp đồng vận chuyển khách, bảo hiểm ô tô bắt buộc cũng sẽ chi trả thiệt hại về tính mạng, thân thể và tài sản cho hành khách.

Mức bồi thường

Cho các thiệt hại về người là 100.000.000đ/người/tai nạn,

Trong khi đó, mức đền bù cho các thiệt hại về tài sản là 100.000.000đ/tai nạn trong trường hợp xe cơ giới gây ra thiệt hại về tài sản.

Bảo hiểm ô tô tự nguyện:

Phạm vi bồi thường

Các sự cố bảo hiểm ô tô bao gồm nhưng không giới hạn ở: đâm, va chạm, lật, đổ, chìm, rơi toàn bộ xe hoặc bị các vật thể khác rơi vào, hỏa hoạn, cháy, nổ, và những tai họa bất khả kháng do thiên nhiên.

Ngoài ra, mất toàn bộ xe do trộm, cướp cũng được xem là một trong những trường hợp được bảo hiểm ô tô bồi thường.

Mức bồi thường

Hiện tại, mức đóng phí bảo hiểm vật chất xe thường dao động trong khoảng 1,4-1,7% giá trị của chiếc xe. Bên cạnh đó, quý khách có thể lựa chọn thêm các điều khoản bổ sung khác để được bảo hiểm cho các rủi ro khác nhau.

Mức khấu trừ được áp dụng cho bảo hiểm này là 500.000 đồng/vụ.

4. Thời hạn của 2 loại bảo hiểm

Ở mục này thì cả bảo hiểm ô tô tự nguyện và bảo ô tô bắt buộc điều giống nhau:

Khi quý khách tìm kiếm bảo hiểm vật chất cho xe ô tô, các nhân viên tư vấn sẽ cung cấp thông tin về các hạn mức thời gian bảo hiểm.

Việc lựa chọn thời gian bảo hành phụ thuộc vào nhu cầu sử dụng xe của khách hàng, cũng như khả năng tài chính của họ. Quý khách có thể lựa chọn thời gian bảo hành từ 1 đến 3 năm hoặc thậm chí là lâu hơn.

IV. Lỗi không có bảo hiểm bắt buộc ô tô phạt bao nhiêu?

Trong quá trình tham gia giao thông, người sử dụng xe ô tô bắt buộc phải mang theo các loại giấy tờ cần thiết, trong đó có bảo hiểm trách nhiệm dân sự.

Vì vậy, trong thời điểm tiến hành kiểm tra, nếu không có loại giấy tờ này, người điều khiển xe sẽ vi phạm lỗi và bị xử phạt hành chính.

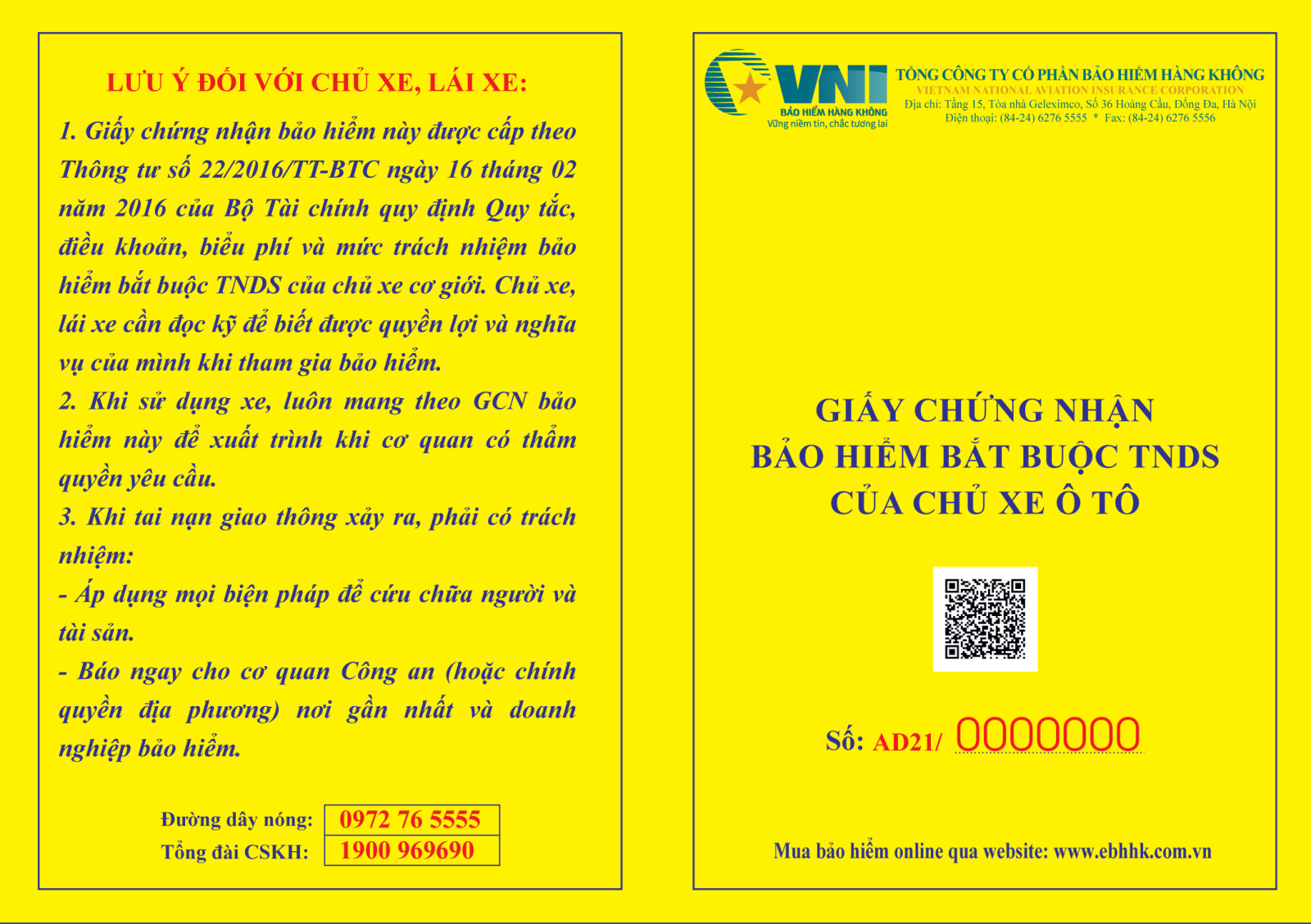

Điểm b khoản 4 Điều 21 Nghị định 100/2029/NĐ-CP sửa đổi bởi Khoản 11 Điều 2 Nghị định 123/2021/NĐ-CP quy định, người điều khiển xe ô tô bị phạt từ 400.000 – 600.000 nếu không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực.

Ngoài ra, trong một số trường hợp cần thiết phải xác minh, người có thẩm quyền có thể tạm giữ phương tiện của người vi phạm.

Bảo hiểm bắt buộc ô tô thường có giá trị trong thời hạn 1 năm. Vì vậy, người sử dụng xe cần chú ý mua đúng thời gian nhằm đảm bảo quyền lợi cũng như tránh vi phạm lỗi khi lực lượng chức năng kiểm tra giấy tờ.

V. Thủ tục bồi thường bảo hiểm bắt buộc ô tô thế nào?

Căn cứ Điều 12 và Điều 13 Nghị định 67/2023NĐ-CP, khi xảy ra tai nạn, để được bồi thường bảo hiểm ô tô, chủ xe phải thực hiện theo thủ tục sau đây:

Bước 1: Thông báo vụ việc tai nạn cho cho công ty bảo hiểm.

Sau khi xảy ra tai nạn, người mua bảo hiểm, người được bảo hiểm phải thông báo ngay vào đường dây nóng của công ty bảo hiểm.

Sau đó gửi thông báo bằng văn bản hoặc thông qua hình thức điện tử trong 05 ngày làm việc kể từ khi xảy ra tai nạn, trừ trường hợp trở ngại khách quan hoặc bất khả kháng.

Bước 2: Phối hợp với công ty bảo hiểm giám định mức độ tổn thất.

Trong 02 giờ sau khi nhận được thông báo về vụ tai nạn, công ty bảo hiểm sẽ hướng dẫn bên mua bảo hiểm, người được bảo hiểm các biện pháp bảo đảm an toàn, đề phòng hạn chế thiệt hại, hướng dẫn hồ sơ, thủ tục.

Chủ xe phối hợp với công ty bảo hiểm cùng các bên liên quan thực hiện giám định tổn thất xác định nguyên nhân và mức độ tổn thất làm căn cứ giải quyết bồi thường bảo hiểm ngay trong 24 giờ xảy ra tai nạn.

Bước 3: Nhận tạm ứng bồi thường bảo hiểm bắt buộc ô tô đối với thiệt hại về sức khỏe, tính mạng.

Trong 03 ngày làm việc kể từ ngày nhận được thông báo của chủ phương tiện về vụ tai nạn, công ty bảo hiểm phải tạm ứng tiền bồi thường cho thiệt hại về sức khỏe, tính mạng:

– Nếu đã xác định được tai nạn thuộc phạm vi bồi thường:

- Trường hợp tử vong: Tạm ứng 70% mức bồi thường bảo hiểm theo quy định/1 người/1 vụ.

- Trường hợp tổn thương bộ phận: Tạm ứng 50% mức bồi thường bảo hiểm theo quy định/1 người/1 vụ.

– Nếu chưa xác định được tai nạn thuộc phạm vi bồi thường:

- Trường hợp tử vong và ước tính tỷ lệ tổn thương từ 81% trở lên: Tạm ứng 30% mức trách nhiệm bảo hiểm.

- Trường hợp ước tính tỷ lệ tổn thương từ 31% đến dưới 81%: Tạm ứng 10% mức trách nhiệm bảo hiểm theo quy định/1 người/1 vụ.

Bước 4: Nộp hồ sơ yêu cầu bồi thường bảo hiểm ô tô.

Hồ sơ đề nghị bồi thường bảo hiểm bao gồm:

1 – Văn bản yêu cầu bồi thường.

2 – Tài liệu liên quan đến xe, người lái xe (Bản sao công chứng hoặc Bản sao có xác nhận của doanh nghiệp bảo hiểm sau khi đã đối chiếu với bản chính):

– Giấy đăng ký xe (hoặc bản sao chứng thực Giấy đăng ký xe kèm bản gốc Giấy biên nhận của tổ chức tín dụng còn hiệu lực, thay cho bản chính Giấy đăng ký xe trong thời gian tổ chức tín dụng giữ bản chính Giấy đăng ký xe) hoặc chứng từ chuyển quyền sở hữu xe và chứng từ nguồn gốc xe (trường hợp không có giấy đăng ký xe).

– Giấy phép lái xe.

– Giấy chứng minh nhân dân hoặc Thẻ Căn cước công dân hoặc Hộ chiếu hoặc các giấy tờ tùy thân khác của người lái xe.

– Giấy chứng nhận bảo hiểm.

3 – Tài liệu chứng minh thiệt hại về sức khỏe, tính mạng (Bản sao của các cơ sở y tế hoặc bản sao có xác nhận của doanh nghiệp bảo hiểm sau khi đã đối chiếu với bản chính):

– Giấy chứng nhận thương tích.

– Hồ sơ bệnh án.

– Trích lục khai tử hoặc Giấy báo tử hoặc văn bản xác nhận của cơ quan công an hoặc kết quả giám định của Cơ quan giám định pháp y khi nạn nhân chết trên phương tiện giao thông, chết do tai nạn.

4 – Tài liệu chứng minh thiệt hại đối với tài sản:

– Hóa đơn, chứng từ hợp lệ về việc sửa chữa, thay mới tài sản bị thiệt hại do tai nạn giao thông gây ra (trường hợp doanh nghiệp bảo hiểm thực hiện sửa chữa, khắc phục thiệt hại, doanh nghiệp bảo hiểm có trách nhiệm thu thập giấy tờ này).

– Các giấy tờ, hóa đơn, chứng từ liên quan đến chi phí phát sinh mà chủ xe cơ giới đã chi ra để giảm thiểu tổn thất hay để thực hiện theo chỉ dẫn của doanh nghiệp bảo hiểm.

5 – Quyết định của Tòa án (nếu có).

Bước 5: Nhận tiền bồi thường.

VI. Mức xử phạt các lỗi liên quan đến bảo hiểm bắt buộc ô tô

1. Lỗi không mua bảo hiểm bắt buộc ô tô phạt bao nhiêu?

Theo khoản 1 Điều 2 Nghị định 67/2023/NĐ-CP, chủ xe cơ giới tham gia giao thông và hoạt động trên lãnh thổ Việt Nam là đối tượng bắt buộc tham gia bảo hiểm trách nhiệm dân sự của chủ xe cơ giới.

Do đó, chủ xe ô tô bắt buộc phải mua bảo hiểm bắt buộc trách nhiệm dân sự xe ô tô. Nếu không mua loại bảo hiểm này mà đưa xe tham gia giao thông thì người điều khiển phương tiện sẽ bị xử phạt theo điểm b khoản 4 Điều 21 Nghị định 100/2029/NĐ-CP, được sửa bởi Nghị định 123/2021/NĐ-CP như sau:

4. Phạt tiền từ 400.000 đồng đến 600.000 đồng đối với một trong các hành vi vi phạm sau đây:

b) Người điều khiển xe ô tô, máy kéo và các loại xe tương tự xe ô tô không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực.

Như vậy, lỗi không mua bảo hiểm ô tô bắt buộc có thể bị phạt từ 400.000 – 600.000 đồng.

2. Lỗi không mang bảo hiểm bắt buộc ô tô phạt bao nhiêu?

Điều 58 Luật Giao thông đường bộ 2008 yêu cầu người lái xe cơ giới tham gia giao thông bắt buộc phải mang theo giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới.

Nói cách khác, khi tham gia giao thông bằng ô tô, người điều khiển phương tiện buộc phải mang theo giấy chứng nhận bảo hiểm bắt buộc ô tô.

Nếu quên không đem, người lái xe sẽ bị xử phạt theo điểm b khoản 4 Điều 21 Nghị định 100/2029/NĐ-CP, được sửa bởi Nghị định 123/2021/NĐ-CP với mức phạt từ 400.000 – 600.000 đồng.

3. Lỗi sử dụng bảo hiểm ô tô hết hạn phạt bao nhiêu?

Cũng theo điểm b khoản 4 Điều 21 Nghị định 100/2029/NĐ-CP, được sửa bởi Nghị định 123/2021/NĐ-CP, nếu sử dụng bảo hiểm ô tô hết hạn, người điều khiển phương tiện sẽ bị phạt về lỗi không mang Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực.

Hành vi này sẽ bị phạt từ 400.000 – 600.000 đồng.

VII. Bảo hiểm ô tô điện tử có được chấp nhận không?

Bảo hiểm ô tô điện tử, hay còn gọi là bảo hiểm ô tô online (trực tuyến), việc chấp nhận bảo hiểm ô tô điện tử phụ thuộc vào quy định và chính sách của từng quốc gia và tổ chức bảo hiểm.

Tuy nhiên, hầu hết các quốc gia và các công ty bảo hiểm đều đã thừa nhận tính hợp pháp và tính hiệu quả của việc mua bảo hiểm ô tô trực tuyến.

Có thể nói, bảo hiểm ô tô điện tử mang lại nhiều lợi ích cho người mua bảo hiểm. Đầu tiên, việc mua bảo hiểm trực tuyến giúp tiết kiệm thời gian và công sức so với việc đến trực tiếp công ty bảo hiểm.

Bạn có thể mua bảo hiểm và quản lý chính sách của mình thông qua giao diện trực tuyến hoặc ứng dụng di động.

Thứ hai, việc mua bảo hiểm ô tô điện tử thường mang lại sự linh hoạt trong việc lựa chọn các gói bảo hiểm và tùy chỉnh theo nhu cầu cá nhân.

Bạn có thể so sánh các gói bảo hiểm, điều chỉnh phạm vi bảo hiểm, và nhận được báo giá ngay lập tức từ nhiều công ty bảo hiểm khác nhau.

Tuy nhiên, để đảm bảo tính hợp pháp và hiệu lực của bảo hiểm ô tô điện tử, bạn nên chọn mua từ các công ty bảo hiểm có uy tín và được cấp phép hoạt động bởi cơ quan quản lý tài chính hoặc cơ quan tương tự tại quốc gia của bạn.

Điều này đảm bảo rằng chính sách bảo hiểm của bạn sẽ được công nhận và thực thi khi cần thiết.

Trên đây, là những thông tin cũng như quy định mới nhất bảo hiểm xe tải bắt buộc 2025 mà Phú Cường Auto gửi đến các bác tài cũng như các công ty. Mong rằng những thông tin hữu ích trên sẽ giúp các bạn có nhiều kinh nghiệm trong việc sử dụng bảo hiểm cho chiếc xe của mình nhé.

Nếu anh em đang có nhu cầu mua xe tải làm ăn, hãy liên hệ Ô tô Phú Cường để được tư vấn và nhận nhiều ưu đãi hấp dẫn.

Tại sao nên mua xe tải tại Ô tô Phú Cường:

- Giá cả cạnh tranh: Ô tô Phú Cường cam kết mang đến cho khách hàng giá xe tải tốt nhất thị trường, đi kèm với nhiều chương trình khuyến mãi hấp dẫn.

- Đa dạng chủng loại: Showroom trưng bày đầy đủ các dòng xe tải từ các thương hiệu uy tín như JAC, Dongfeng, Chiến Thắng, Tera, Wuling,… đáp ứng mọi nhu cầu vận tải của khách hàng.

- Hỗ trợ vay vốn: Ô tô Phú Cường liên kết với nhiều ngân hàng uy tín, hỗ trợ khách hàng vay vốn mua xe với lãi suất thấp, thủ tục nhanh gọn.

- Dịch vụ chuyên nghiệp: Đội ngũ nhân viên tư vấn nhiệt tình, giàu kinh nghiệm, sẵn sàng hỗ trợ khách hàng lựa chọn xe phù hợp và giải đáp mọi thắc mắc.

- Bảo hành chính hãng: Xe được bảo hành chính hãng theo tiêu chuẩn của nhà sản xuất, đảm bảo chất lượng và quyền lợi cho khách hàng.

- Quà tặng hấp dẫn: Khách hàng mua xe tải sẽ được tặng kèm nhiều quà tặng hấp dẫn như: bao da tay lái, thảm lót sàn, camera hành trình,…

*Đặc biệt, ưu đãi quà tặng giá trị chỉ dành riêng cho khách hàng đặt cọc sớm tại Phú Cường

——————————————————————————-

***Cập nhật những chương trình mới tháng 02/2026 tại Ô tô Phú Cường

Hơn 13+ năm qua, Ô tô Phú Cường không chỉ trao tay những chiếc xe, mà còn sát cánh cùng hành trình lập nghiệp của hàng ngàn khách hàng.

Từ chiếc xe đầu tiên mở lối khởi đầu, đến những đội xe ngày càng lớn mạnh – mọi chặng đường đều bắt nguồn từ niềm tin gửi gắm.

Ô tô Phú Cường tự tin trở thành điểm xuất phát vững chắc cho những ai muốn tự làm chủ, muốn tiến xa và đặt dấu ấn thành công cho riêng mình.

Cuối năm cận kề, hàng hóa rộn ràng, đơn về tới tấp – Tháng 02/2026 chính là thời điểm lý tưởng để sắm xe làm ăn, tăng chuyến, tăng thu nhập!

- Xe SRM: Tiết kiệm đến 30 triệu + Thêm ưu đãi tri ân khách hàng thân thiết.

- Xe tải Teraco: Tặng ngay 5 triệu đồng tiền mặt cho dòng xe Ben Tera 100S và Tera V6.

- FAW JH6 4 Chân: Lời ngay 10 triệu đồng chạy hàng nhiều, gia đình no ấm.

Nếu bạn muốn tìm kiếm xe sẵn giao ngay – chất lượng vượt trội – đầu tư ban đầu nhẹ nhàng, mau chóng nhận xe để đáp ứng nhu cầu chở hàng cao cuối năm, đừng bỏ qua các dòng xe mới nổi bật tại Ô tô Phú Cường.

1/ Xe tải SRM S1 – 1.5 tấn (Xem chi tiết)

Kích thước nhỏ gọn, dễ dàng di chuyển trong đường phố, kể cả giờ cấm tải.

Thùng hàng dài 3m17, chở được nhiều loại hàng hóa cồng kềnh.

Động cơ Mitsubishi 1.5L mạnh mẽ, tiết kiệm nhiên liệu.

Trang bị tiện nghi hiện đại: điều hòa, kính điện, nội thất rộng rãi.

Giá đầu tư nhẹ, trả góp linh hoạt, chỉ cần đầu tư từ 80 triệu là có thể nhận xe, dễ dàng sở hữu chỉ với vốn ban đầu thấp.

2/ Xe tải Đồng Vàng NS700 – 7.4 tấn (Xem chi tiết)

NS700 sử dụng động cơ Nissan ZD30, dung tích gần 3.0L, công suất khoảng 150 mã lực, mô-men xoắn lớn. Nhờ turbo tăng áp và hệ thống phun nhiên liệu điện tử, xe vận hành khỏe, tiết kiệm nhiên liệu và bền bỉ theo thời gian.

Với tải trọng trên dưới 7.3 – 7.4 tấn, NS700 là phân khúc được ưa chuộng vì vừa chở được hàng nặng, vừa không quá “cồng kềnh” như dòng 8–9 tấn. Rất phù hợp cho hàng tiêu dùng, vật liệu, nông sản, hàng đóng kiện, máy móc…

Thùng dài khoảng 5m, thiết kế tối ưu để chở nhiều loại hàng kích thước lớn. Đây là lợi thế cạnh tranh cho các đơn vị vận tải cần linh hoạt nhiều mặt hàng.

Động cơ tiết kiệm nhiên liệu, phụ tùng dễ thay, chi phí bảo dưỡng hợp lý. Tổng tải ở mức 11–12 tấn giúp người dùng tiết kiệm phí đường bộ, phù hợp cho doanh nghiệp muốn tối ưu chi phí.

3/ Xe tải FAW JH6 4 chân và JK6 2 chân (Xem chi tiết)

Cả hai đều thuộc hãng FAW, do đó về phụ tùng/ bảo trì/ phụ kiện thường có sự đồng bộ thuận lợi cho doanh nghiệp vận tải có đội xe hỗn hợp sử dụng chung thương hiệu.

Cả hai đều dùng động cơ diesel, phù hợp cho việc vận tải hàng hóa nhiều và liên tục, đáp ứng nhu cầu vận tải đường dài hoặc liên tỉnh.

Cabin của hai xe đều được thiết kế để phục vụ nhu cầu vận hành thực tế cabin có giường nằm, tiện nghi cơ bản, phù hợp cho bác tài khi đi đường dài (đặc biệt JH6).

Cả hai dòng đều có nhiều phiên bản khác nhau về cấu hình giúp doanh nghiệp dễ lựa chọn tuỳ theo nhu cầu: vận chuyển hàng trung bình, hàng nặng, đi đường dài hay trong đô thị.

4/ Xe tải BEN TERA 100S và TERA V6 (Xem chi tiết)

Mua xe ở Ô tô Phú Cường hoàn toàn an tâm trọn vẹn, vì là đại lý chính hãng, xe chuẩn, giá chuẩn, dịch vụ tận tâm.

11 showroom phủ sóng miền Nam, đội ngũ chuyên nghiệp luôn sẵn sàng phục vụ bạn.

Liên hệ ngay Ô tô Phú Cường để được tư vấn chi tiết dòng xe phù hợp nhu cầu làm ăn của bạn, tối ưu vốn và nhận ưu đãi hấp dẫn nhất dịp cuối năm.

Otophucuong.vn

(Bài viết cập nhật: 02/02/2026)